「獸醫師剛從診間走出來,遞給您一張寫著兩萬五千元的洗牙與拔牙治療估價單。您的心頭一緊,但隨即鬆了口氣:『還好,我有幫牠保了險!』然而,下一個念頭卻是更深的焦慮:『等等…寵物保險牙科理賠真的能涵蓋這筆費用嗎?會不會找理由說這不賠、那不賠?』」

您的擔憂,是每一位負責任飼主的共同課題。寵物牙齒保險理賠雖然是一項偉大的保障,但規則卻如同一本難解的天書。本文將扮演您的「理賠領航員」,用最白話的方式,帶您快速分辨哪些牙科治療能理賠,看完本文您將能快速掌握牙科理賠的重點,並提供一份清晰的行動清單,確保您在需要時,能讓這份保單發揮最大價值。

文章目錄

寵物牙齒保險理賠的黃金準則:「疾病治療」 vs. 「預防保健」

怎麼判斷哪些牙科治療能理賠?

理解牙科理賠的第一步,是把它想像成「汽車保險」。車險會在發生車禍(意外)或引擎故障(疾病)時支付維修費,但不會支付例行的機油更換等保養費用。寵物保險也是相同邏輯。簡單來說,只有因疾病或意外造成的治療才可能理賠。

會理賠

- 因疾病(Disease)或突發意外(Accident)導致的治療。

- 常見案例:犬隻牙周病(二級以上)造成齒槽骨流失需拔牙與牙周翻瓣手術;貓咪齒吸收病變或嚴重貓口炎(Feline Chronic Gingivostomatitis, FCGS)需全口拔牙,費用動輒上萬元;追逐玩耍時意外撞斷牙齒需修補或拔除。

- 診斷書必須明確標記醫療必要性,才能提高理賠成功率。

通常不理賠

- 例行性的「預防性洗牙(Prophylaxis Cleaning)」。

- 屬於保健行為而非治療疾病,保險公司將其視為與汽車更換機油相同的保養支出。

- 這也是多數飼主最容易混淆的地方。

例外情況

- 部分保險公司提供「保健方案(Wellness Package)」,可涵蓋年度洗牙。

- 並非所有公司皆提供,投保時應詢問是否可加購,並比較其費用與效益(例如:每年保費增加 3,000 元,是否比一次洗牙 5,000–8,000 元更划算)。

總結來說,疾病或意外治療屬於保險的核心保障,而預防性措施通常需由飼主自行承擔。理解這個差異,是避免誤解與理賠爭議的第一步。

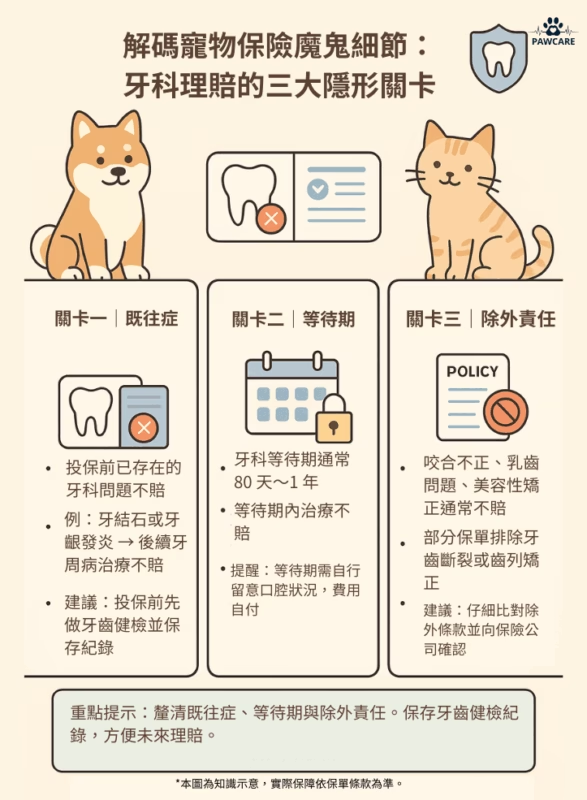

解碼保單魔鬼細節:寵物保險牙科理賠的三大「隱形關卡」

關卡一既往症(Pre-existing Condition)

說明:

凡是投保前就已存在或被紀錄的牙科問題,一律不賠。例如:若病歷上早有「牙結石」或「牙齦紅腫」的紀錄,日後因牙周病拔牙,多數公司會以「既往症」拒賠。這也是最常讓飼主感到委屈的情況之一。

專家建議:投保前為毛孩做一次完整健康檢查,並取得「牙齒健康」紀錄。這份文件未來可作為理賠的重要依據,避免爭議。同時務必確認保單中對既往症的定義,因為不同公司對「症狀」與「疾病」的認定可能不同。

關卡二等待期(Waiting Period)

說明:

投保後需等待一定天數,保障才正式生效。牙科疾病的等待期常長達 90 天~1 年,比一般疾病更久。例如,有些保單規定意外立即生效,但牙科疾病卻需 180 天。若在等待期內接受治療,理賠將直接被拒,不論金額大小。這也是許多飼主誤以為「有保險就能立刻用」的盲點。

專家提醒:在等待期內,應特別留意毛孩口腔狀況,若發現問題,仍須自行負擔費用。

關卡三除外責任(Exclusions)

說明:

條款中會明確列出「不論如何都不賠」的項目。常見的不賠範圍包括:天生咬合不正、乳齒問題、美容性牙科矯正,以及部分保險公司額外排除的齒列異常或牙齒斷裂矯正。即便治療費用高昂,若屬於除外項目,保險公司一律不會賠付。

專家建議:不同保險公司對除外責任的定義差異極大,飼主在投保時應逐條比對,並向業務或客服確認。例如,有些公司將「齒列不整」視為除外,但另一些公司則可能僅排除先天性異常。仔細閱讀細節,才能避免日後爭議。

【理賠實戰】牙科項目寵物保險理賠成功率速查表

以下表格幫你快速對照常見牙科治療項目能否理賠:

| 治療項目 | 理賠成功率 | 理賠成功關鍵 | 常見爭議點 |

| 意外撞斷牙齒拔牙/修補 | ★★★★★ (極高) | 需有明確意外事件病歷紀錄 | 若缺乏事件描述,可能被視為非意外 |

| 第二級以上牙周病拔牙/洗牙 | ★★★★☆ (高) | 診斷證明須標明級數與醫療必要性 | 醫師未註明級數時常被拒賠 |

| 貓口炎 (FCGS) 全口拔牙 | ★★★★☆ (高) | 附診斷報告與治療計畫 | 部分公司認定為慢性疾病,需特別確認 |

| 預防性洗牙 | ★☆☆☆☆ (極低) | 除非保健方案涵蓋,否則不賠 | 多數標準保單排除,常誤以為可理賠 |

| 投保前已有牙結石紀錄,後續牙周病拔牙 | ★☆☆☆☆ (極低) | 高機率被認定為既往症 | 幾乎都會被視為既往症,不在保障範圍 |

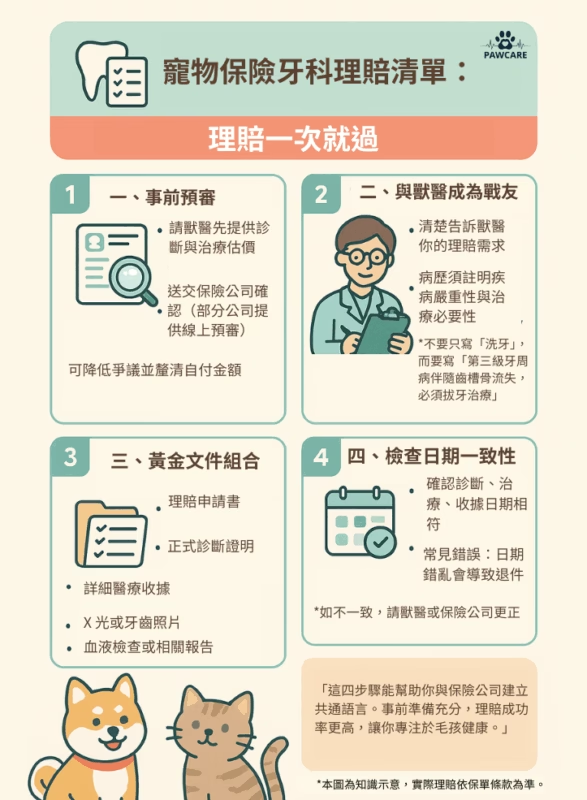

【行動清單】寵物保險牙科理賠申請清單:讓理賠一次就過!

步驟一:事前預審 (Pre-authorization)

怎麼做:在進行治療前,請獸醫提供診斷證明與估價單,送交保險公司確認可賠範圍。部分公司提供線上預審平台,建議先確認可行性。

為什麼重要:這個動作能大幅降低爭議,也讓飼主在治療前就清楚自付額度。

步驟二:與獸醫成為理賠戰友

怎麼做:主動說明理賠需求,請醫師病歷中明確記載「疾病嚴重性」與「治療必要性」。

示範用語:不要只寫「洗牙」,而是「因第三級牙周病導致齒槽骨流失,必須進行拔牙治療」。若醫師願意提供詳細診斷敘述,能有效提升理賠通過率。

步驟三:準備黃金文件組合

必備文件(缺一不可,否則可能被退件):

- 理賠申請書

- 正式診斷證明

- 醫療費用明細收據(避免只有總額收據)

- X 光或牙齒照片

- 血液檢查或相關檢驗報告

步驟四:檢查日期一致性

怎麼做:確認診斷、治療、收據日期符合邏輯,避免補件。

常見錯誤:日期錯亂是理賠最常被退回的原因之一。若出現不一致,應主動請獸醫或保險公司更正,避免拖延理賠時間。

總結來說,以上四步驟雖然看似繁瑣,但其實是幫助您與保險公司建立「共通語言」的最佳方式。只要事前準備到位,理賠成功率將大幅提升,讓您安心專注在毛孩的健康照護上。

結論與行動呼籲:掌握寵物保險,守護荷包與毛孩

寵物保險是一項強大的理財工具,但並非無條件的支票。唯有理解條款、與獸醫主動配合、並備妥完整文件,才能確保理賠順利,幫您真正省下高額牙科治療費用,減輕經濟與心理壓力。

掌握本文知識,您已從「被動付款人」變成能守護毛孩健康與荷包的「聰明醫療消費者」。

參考文獻

- WSAVA Dental Guidelines and Updates

- NAPHIA State of the Industry Report 2025

- Grand View Research – Pet Insurance Market Report

- DVM360 – Most Common Veterinary Visits